صنعت مد ایران همواره با چالشها و محدودیتهای مختلفی روبهرو بوده است؛ شرایطی که بهطور مستقیم بر فعالیت برندها تأثیر گذاشته و آنها را ناگزیر به تطبیق کرده است. با این حال، هر دوره بحرانی سطح تازهای از تصمیمگیری را پیش روی برندها قرار میدهد و نحوه مواجهه آنها را آشکارتر میکند.

در شرایط اخیر، مسئله برای برندها صرفاً ادامه دادن یا توقف فعالیت نبوده است؛ بلکه چگونگی ادامه مسیر، میزان واکنش به اتفاقات اجتماعی و تصمیم درباره ارائه یا عدم ارائه بستههای حمایتی، به شاخصهایی تعیینکننده تبدیل شدهاند. شاخصهایی که میتوانند تصویر روشنتری از رویکرد برندها در مواجهه با فشارهای همزمان اقتصادی و اجتماعی ارائه دهند.

این گزارش با بررسی عملکرد برندهای پوشاک و اکسسوری، تلاش میکند تصویری دادهمحور از این مواجهه ترسیم کند؛ اینکه کدام برندها فعالیت خود را حفظ کردهاند، کدامیک سکوت را انتخاب کردهاند و این تصمیمها چه نسبتی با بقا و تصویر برند آنها داشته است.

لازم به تاکید است که این تحلیل و بررسی، صرفا براساس رفتارهای قابل مشاهدهبرندها در فضای دیجیتال انجام شده و شامل ارزیابیهای داخلی برندها یا دادههای واقعی فروش نیست.

مسیر بررسی

این گزارش بر پایه بررسی فعالیت دیجیتال ۷۸ برند پوشاک و اکسسوری در یک بازه زمانی مشخص تهیه شده است. دادهها از رصد کانالهای دیجیتال برندها، از جمله اینستاگرام، وبسایت رسمی و در مواردی کانالهای مکمل ارتباطی استخراج شدهاند.

ارزیابی برندها بر اساس چهار محور انجام شده است:

- تداوم و نظم فعالیت دیجیتال (انطباقپذیری)

- واکنش یا عدم واکنش به شرایط اجتماعی اخیر (مسئولیت اجتماعی)

- نوع و دامنه راهکارهای اقتصادی از جمله تخفیف و خرید اقساطی (انعطافپذیری اقتصادی)

- و در نهایت، جمعبندی این شاخصها برای تعیین سطح کلی تابآوری برند.

هر یک از شاخصها در مقیاسی از ۱ تا ۵ امتیازدهی شدهاند؛ بهطوری که عدد ۱ نشاندهنده حداقل فعالیت یا واکنش و عدد ۵ بیانگر بالاترین و منظمترین سطح عملکرد بوده است.

هدف از این امتیازدهی، شناسایی الگوهای رفتاری غالب و مقایسه نسبی رویکرد برندهاست، نه رتبهبندی یا قضاوت ارزشی آنها.

نگاه اول: وضعیت فعالیت برندها

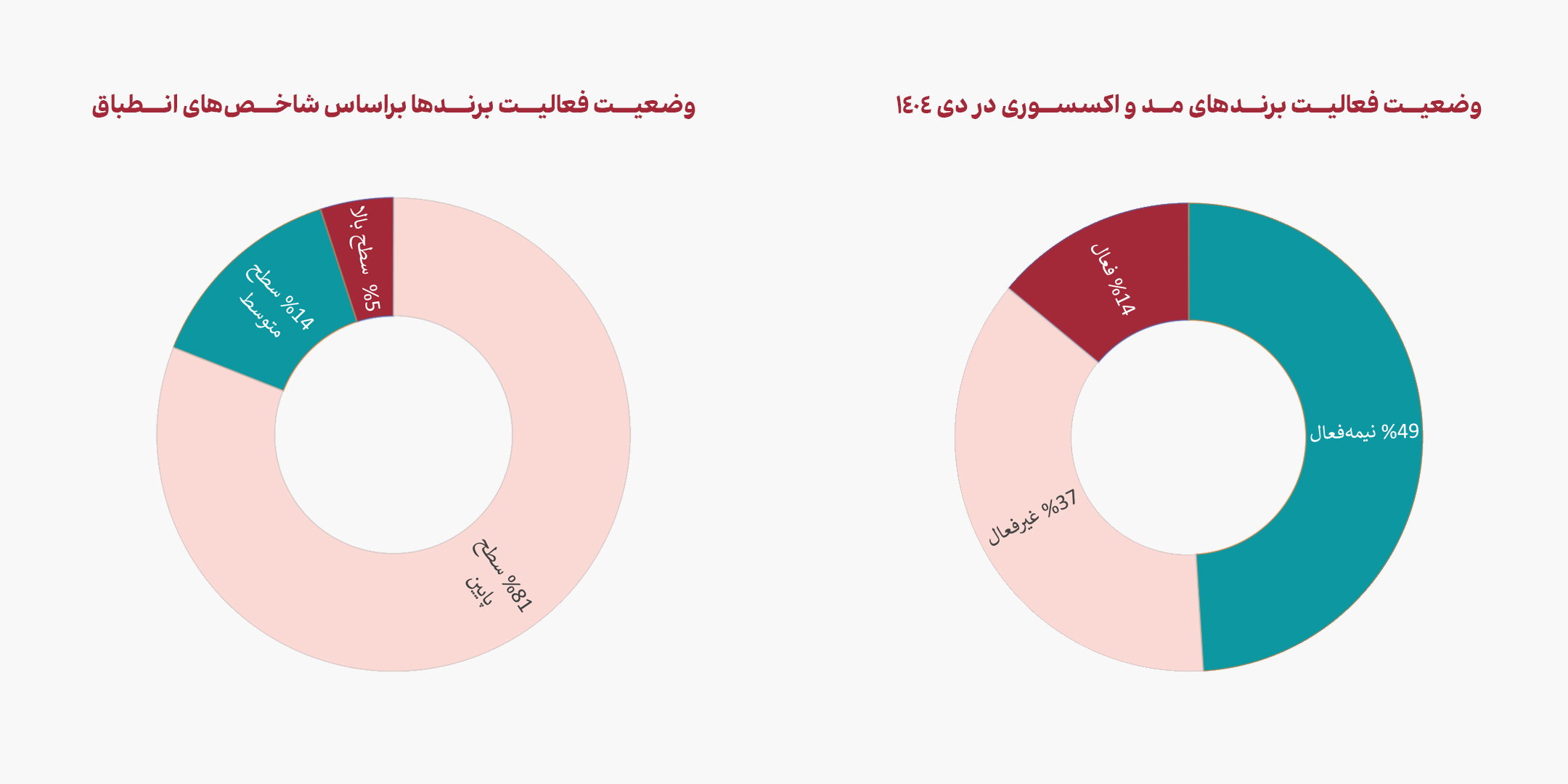

بررسی وضعیت فعالیت این ۷۸ برند نشان میدهد که بخش قابل توجهی از آنها در سطحی از فعالیت حداقلی و نامنظم باقی ماندهاند؛ وضعیتی که میان حفظ حضور و توقف کامل در نوسان است. بر اساس دادهها، تنها ۱۴ درصد از برندها در وضعیت «فعال» قرار دارند، در حالی که ۴۹ درصد نیمهفعال و ۳۷ درصد غیرفعال یا راکد هستند.

این تصویر در بررسی شاخص انطباقپذیری نیز تکرار میشود. ۸۱ درصد از برندها در سطح پایین انطباقپذیری قرار دارند؛ به این معنا که فعالیت آنها یا بسیار محدود بوده یا فاقد نظم و تداوم مشخص است. در مقابل، تنها ۱۴ درصد در سطح متوسط و ۵ درصد در سطح بالای انطباقپذیری قرار گرفتهاند. این اعداد نشان میدهد که فعالیت منظم، چندکاناله و پایدار همچنان رفتاری کمتکرار در بازار مد ایران است.

در مجموع، این دادهها تصویری از بازاری ترسیم میکند که بیش از آنکه در مسیر رشد یا بازتعریف قرار داشته باشد، در وضعیت بقا و مدیریت ریسک حرکت میکند.

نگاه دوم: راهبردهای اقتصادی؛ تخفیف و خرید اقساطی

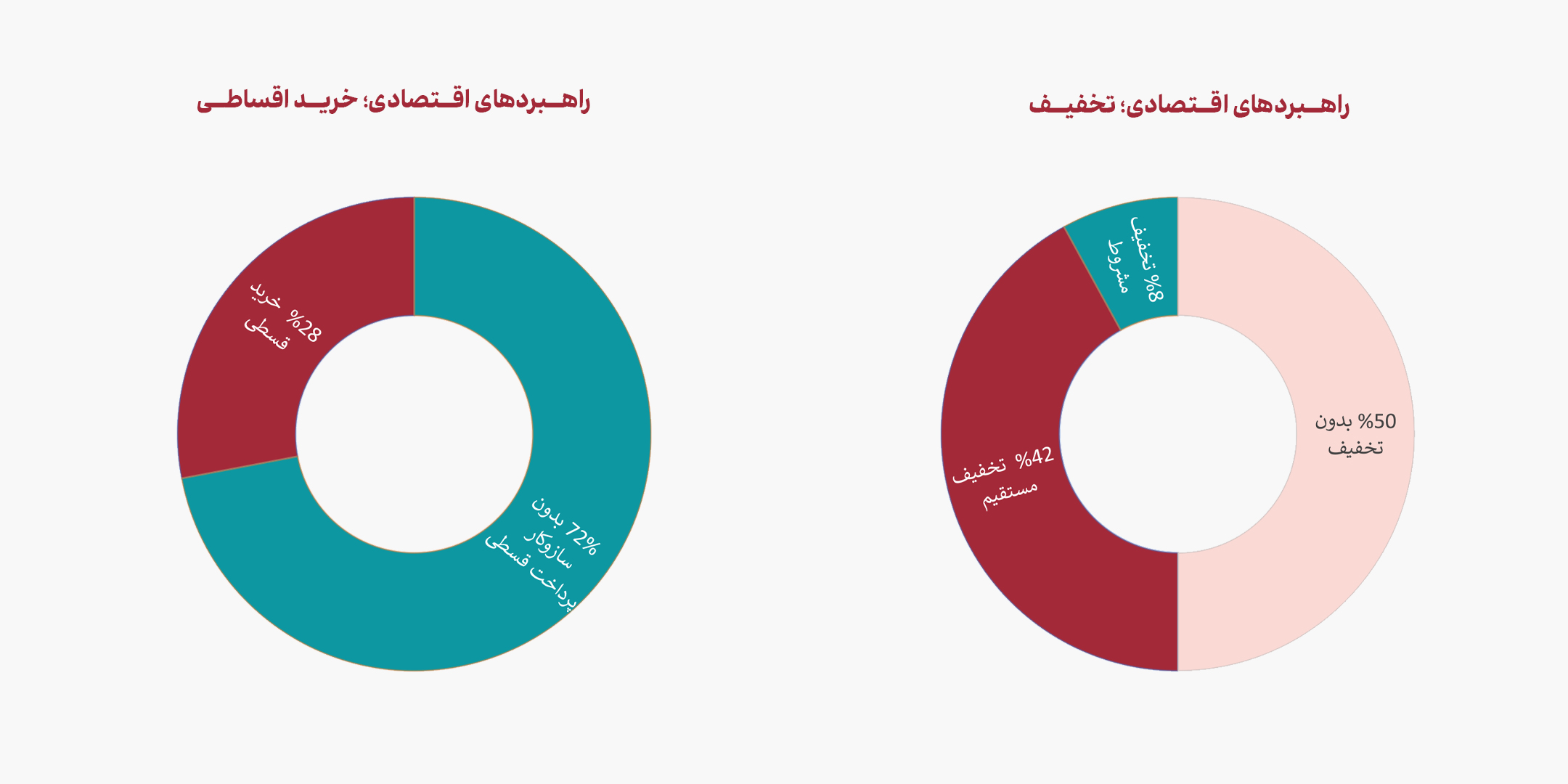

در کنار سطح فعالیت دیجیتال، نحوه مواجهه برندها با فشار اقتصادی نیز مورد بررسی قرار گرفته است. دادهها نشان میدهد که ۵۰ درصد از برندها هیچگونه تخفیفی ارائه نکردهاند. در مقابل، ۴۲ درصد از تخفیف مستقیم استفاده کردهاند و تنها ۸ درصد به سراغ تخفیفهای مشروط رفتهاند.

غلبه تخفیف مستقیم نشان میدهد برندهایی که وارد مداخله قیمتی شدهاند، بیشتر بهدنبال سادهسازی تصمیم خرید برای مخاطب بودهاند تا طراحی سازوکارهای پیچیدهتر. با این حال، سهم بالای برندهای بدون تخفیف نشان میدهد که نیمی از بازار همچنان از ورود به رقابت قیمتی پرهیز کرده است.

در حوزه خرید اقساطی نیز وضعیت مشابهی دیده میشود. تنها ۲۸ درصد از برندها امکان خرید اقساطی بلندمدت را فراهم کردهاند، در حالی که ۷۲ درصد هیچ سازوکاری برای پرداخت اقساطی ارائه ندادهاند. این آمار نشان میدهد که ابزارهای تسهیل خرید هنوز به یک استراتژی فراگیر در بازار تبدیل نشدهاند و بیشتر بهعنوان راهکاری محدود مورد استفاده قرار گرفتهاند.

نگاه سوم: تابآوری کلی برندها

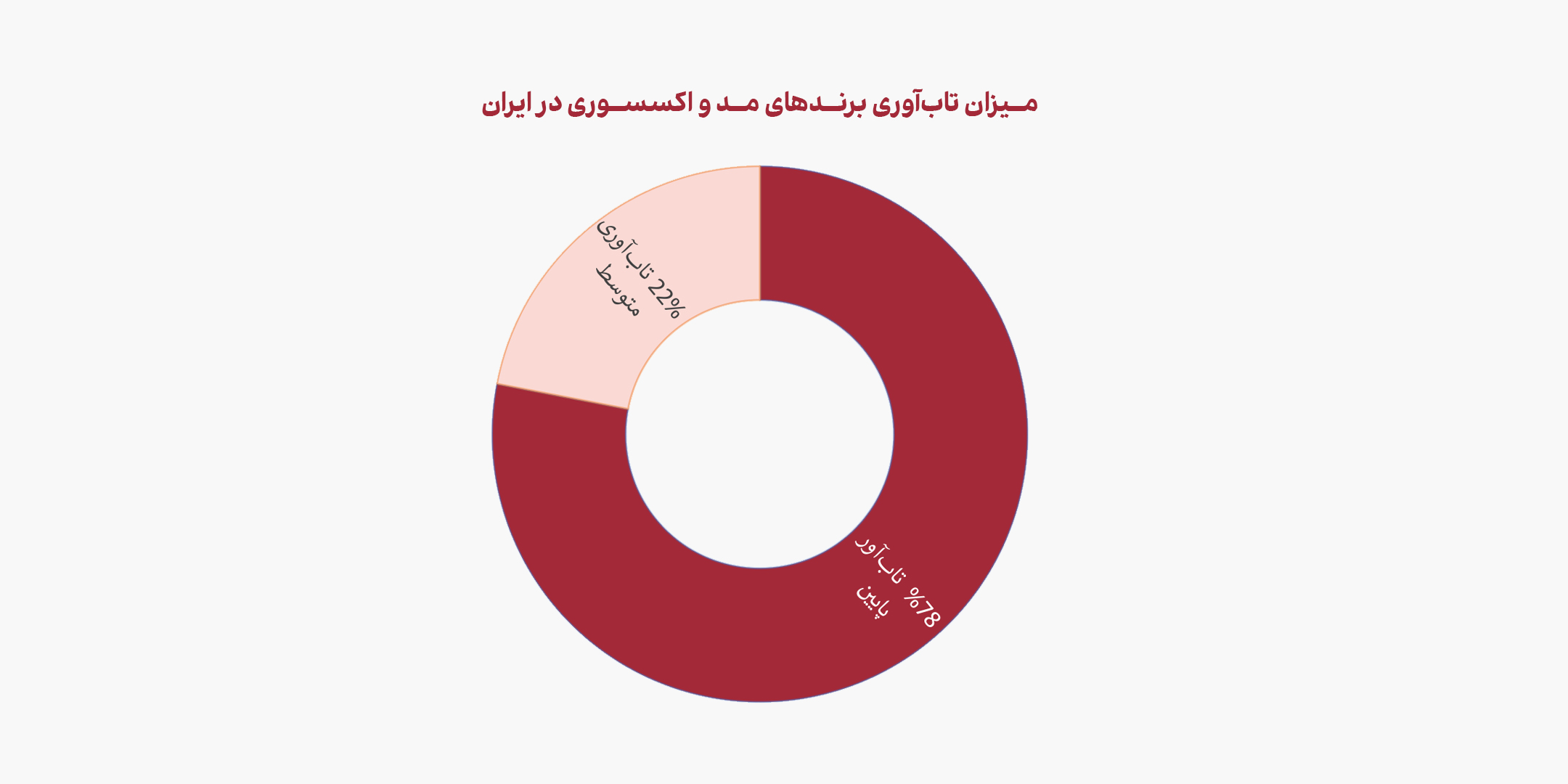

جمعبندی شاخصهای فعالیت، اقتصاد و واکنش اجتماعی نشان میدهد که ۷۸ درصد از برندهای مورد بررسی در سطح تابآوری پایین قرار گرفتهاند و تنها ۲۲ درصد به سطح تابآوری متوسط رسیدهاند. هیچیک از برندها در سطح بالای تابآوری قرار نگرفتهاند.

این توزیع نشان میدهد که بسیاری از برندها اگرچه در یکی از حوزهها—مانند فعالیت دیجیتال یا ارائه تخفیف—اقداماتی انجام دادهاند، اما این اقدامات پراکنده و ناهماهنگ بوده و به شکلگیری تابآوری پایدار منجر نشده است.

در نتیجه، بازار بیش از آنکه در مسیر انطباق فعال حرکت کند، در وضعیت احتیاط و بقا باقی مانده است.

نگاهی فراتر: ارتباط فعالیت، اقتصاد و تابآوری

تحلیل تقاطعی دادهها نشان میدهد که فعال بودن الزاماً به معنای مداخله اقتصادی مؤثر نیست. بیش از نیمی از برندهای فعال هیچ تخفیفی ارائه نکردهاند. در مقابل، برندهای نیمهفعال بیشترین استفاده را از تخفیف مستقیم داشتهاند؛ رفتاری که بیشتر به حفظ حداقل جریان فروش شباهت دارد تا یک استراتژی پایدار.

همچنین انطباقپذیری بالا لزوماً با انعطاف اقتصادی بالا همراه نبوده است. حتی در میان برندهای منظم و فعال، نیمی از آنها از نظر اقتصادی در سطح پایینی باقی ماندهاند. این شکاف نشان میدهد که فعالیت دیجیتال، بهتنهایی برای تقویت تابآوری کافی نیست.

در نهایت، تقاطع انطباقپذیری و تابآوری کلی نشان میدهد که نبود همراستایی میان فعالیت، اقتصاد و واکنش اجتماعی، عامل اصلی باقی ماندن برندها در سطح پایین تابآوری است.

نگاه آخر: چرا فعالیت بالا به تابآوری بالا منجر نشده است؟

دادههای این گزارش نشان میدهد که مشکل اصلی بازار مد ایران، کمکاری یا توقف کامل نیست؛ بلکه نبود استراتژی یکپارچه است.

بسیاری از برندها یا فعال هستند؛ بدون مداخله اقتصادی مؤثر، یا تخفیف میدهند؛ بدون تقویت واقعی تصویر و تابآوری برند.

آنچه کمتر دیده میشود، ترکیب هدفمند و همزمان فعالیت، اقتصاد و روایت برند است؛ ترکیبی که بتواند هم فشار اقتصادی را مدیریت کند و هم جایگاه برند را در ذهن مخاطب تثبیت کند.

بررسی وضعیت ۷۸ برند پوشاک و اکسسوری نشان میدهد که بازار مد ایران در شرایط اخیر بیش از آنکه در مسیر بازتعریف یا انطباق فعال حرکت کند، در وضعیت بقا و احتیاط باقی مانده است. عبور از این وضعیت، مستلزم نگاهی فراتر از اقدامات مقطعی و تصمیمهای واکنشی خواهد بود؛ نگاهی که فعالیت، اقتصاد و تصویر برند را در کنار یکدیگر ببیند.